درباره من

اینجانب محمد جولایی ، كارشناس ارشد رشته حسابدراي با بيش از 20 سال سابقه اجرايي در مديريت مالي

شركتها و سازمانهاي مختلف ، مشاوره مالي و مالياتي و مشاوره در زمينه استقرار و پياده سازي سيستمهاي

يكپارچه مالي و طراحي سيستمهاي قيمت تمام شده محصولات و خدمات ، آموزش حسابداري ويژه بازار كار

دانشجويان رشته حسابداري و رشته هاي مرتبط ، ميتوانم مشاور خوبي در جهت ارتقاي سطح فعاليت اقتصادي

سازمان محترم شما باشم ، در ادامه گوشه اي از سوابق را جهت اطلاع تقديم مينمايم .اميد است به نوبه خود

موجب رونق اقتصادي كشور و توسعه كسب و كارها و افزايش اشتغال زايي مولد باشيم . لذا جهت اخذ مشاوره

رايگان تلفني در راستاي استقرار نظامهاي مالي و نرم افزاري ، مشاوره مالياتي ، مالي و حسابرسي با شماره

09191008967 و واتساپ در تماس باشيد .

كارشناس و كارشناس ارشد رشته حسابداري

عضو انجمن حسابدارن خبره ايران

سوابق اجرايي :

- 15 سال سابقه مد يريت مالي و اداري در سازمانهاي معتبر كشور در شركتهاي توليدي ، بازرگاني ، پيمانكاري و ...

- 6سال سابقه اجرايي حسابداري و حسابرسي در شركتهاي توليدي ، بازرگاني ، پيمانكاري و ...

- جمعا 21 سال سابقه اجرا .

- تهيه بيش از 40 اظهارنامه مالياتي و تنظيم بيش از 20 لایحه مالياتي در هياتهاي حل اختالف بدوي ، تجديد نظر و شوراي عالي مالياتي .

- تهيه بيش از 18 دوره صورتهاي مالي اساسي و حسابرسي مستقل .

پروژه هاي مشاوره مالياتي و مالي:

- مشاوره مالي سيستمهاي يكپارچه مالي ، اداري و آموزش شركت پديده افزار فردا ) پافكو( از سال 1390 تا بحال

- مشاور مالي سيستمهاي يكپارچه مالي ، اداري شركت طرح انديشان پويا از سال 1399 تا بحال .

- مشاور مالياتي شركت شيميايي آپاك در سال 1385 الي 1387 .

- مشاوره مالياتي شركت تيس بنا سرويس از سال 1389 الي 1399.

- مشاوره مالياتي شركت پرشين كار آرمين در سال 1388 الي 1390 .

- مشاور مالياتي شركت شيميايي آپاك در سال 1380 الي 1388

- مشاور مالي شركت لبنيات كاويش در سال 1383 .

- مشاور مالياتي شركت تنديس پرديس دانش در سال 1399 تا بحال .

عضويت در كميته ها و مقالات علمي :

- عضو كميته حسابرسي شركت بازرگاني نفت بهران در سالجاري.

- عضو كميته حسابرسي شركتهاي گروه صنايع دفاع .

- انجام پژوهش در زمينه تاثیر اقلام تعهدي بر ارتباط افشا و عدم تقارن اطلاعاتی شركتهاي بورس اوراق بهادار تهران .

- انجام پژوهش در زمينه نقش سيستمهاي يكپارچه اطلاعات مديريت بر كنترلهاي داخلي .

- انجام پژوهش در زمينه جايگاه اخلاق در حسابداري.

پروژه هاي طراحي و پياده سازي سيستمهاي يكپارچه مالي مكانيزه و كنترلهاي داخلي :

- استقرار و پياده سازي دستورالعملها و روشهاي اجرايي كنترلهاي داخلي در سازمانهاي مختلف.

- مشاوره در طراحي ، پياده سازي و استقرار سيستمهاي يكپارچه مالي همكاران سيستم در 4 سازمان و شركت مختلف .

- مشاوره در طراحي ، پياده سازي و استقرار سيستمهاي يكپارچه مالي تدبير در 4 سازمان و شركت مختلف .

- استقرار و راه اندازي نظام بهاي تمام شده خدمات ، پروژه و محصولات در سازمانهاي مختلف .

سابقه تدريس :

- تدريس حسابداي ويژه بازار كار در آموزشگاههاي شهرداري تهران .

- تدريس نرم افزار رافع و هلو ، سپيدار سيستم و ... در آموز شگاههاي سراي محله تهرانپارس .

خدمات تخصصی

خدمات تخصصی در زمینه های مختلف حسابداری و حسابرسی

مشاوره مالیاتی

ارائه مشاوره رايگان در زمينه حسابرسي مالياتي ، تراكنشهاي مالي ، ماليات اجاره و ساير پرونده ها و دعاوي مالياتي به جهت ايجاد صرفه جويي در زمان و هزينه

خدمات مالیاتی

تنظيم اظهارنامه هاي عملكرد ، ارزش افزوده ، املاك و ساير موارد ، گزارشات فصلي و لوايح مالياتي

مشاوره مالی

مشاوره رايگان در زمينه طراخي و استقرار نظامهاي مالي ، تامين مالي ، صدور ضمانت هاي بانكي و سرمايه گذاري و...

خدمات حسابداری

انجام كليه امورات مالي و مالياتي روزمره ، تهيه صورتهاي مالي اساسي ، انبارگرداني و عمليات مالي مربوطه

آموزش نرم افزارهای جامع مالی

آموزش نرم افزارهاي جامع مالي برتز كشوز شامل همكاران سيستم ، سپيدار سيستم ، تدبير ، هلو و ....

آموزش حسابداری

آموزش خسابداري ويژه بازار كار ، آموزش ترم افزارهاي جامع يكپارچه مالي و خسابداري ، آموزش قوانين كاربردي خسابداري ، آموزش استانداردهاي حسابداري و ....

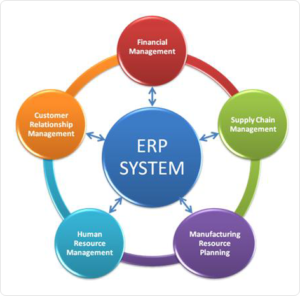

سیستم های یکپارچه مالی

مشاوره در زمينه طراحي و پياده سازي سيستمهاي يكپارچه مالي ، جلوگيري از دوباره كاريها و انتخاب نادرست با مشاوره رايگان

کتاب ها

مجموعه كتب تاليف شده كاملا كاربردي ويژه بازار كار بصورت خودآموز ، جهت سفارش به قسمت تماس با من مراجعه فرماييد .

استعلام قیمت خدمات

برای ارائه خدمات حسابداری لطفا آیتم های فرم زیر را تکمیل کنید:

سوالات متداول

-

شروط ثبت تجمیعی معاملات در سامانه معاملات فصلی چیست ؟

خریدها حتما از اشخاص حقیقی باشد .حد نصاب معاملات کوچک رعایت شود تجمیعی یعنی واردکردن فاکتورهای خرید ازاشخاص حقیقی بدون شناسه ملی و کد اقتصادی بصورت یکجا و در طی یک- .رکورد در صورتیکه شرایط بالا را داشته باشد – اگر دو فاکتور از یک شخص حقیقی خریداری شود و مبلغ آنها به تفکیک زیر حد نصاب باشد ولی اگر جمع شوند بالای حد نصاب میرود در این موارد اگر تجمیعی ثبت شود کاملا اشتباه است و باید فاکتورها تک به تک ثبت شده و بابت هر کدام یک .رکورد درنظر گرفته شود.

-

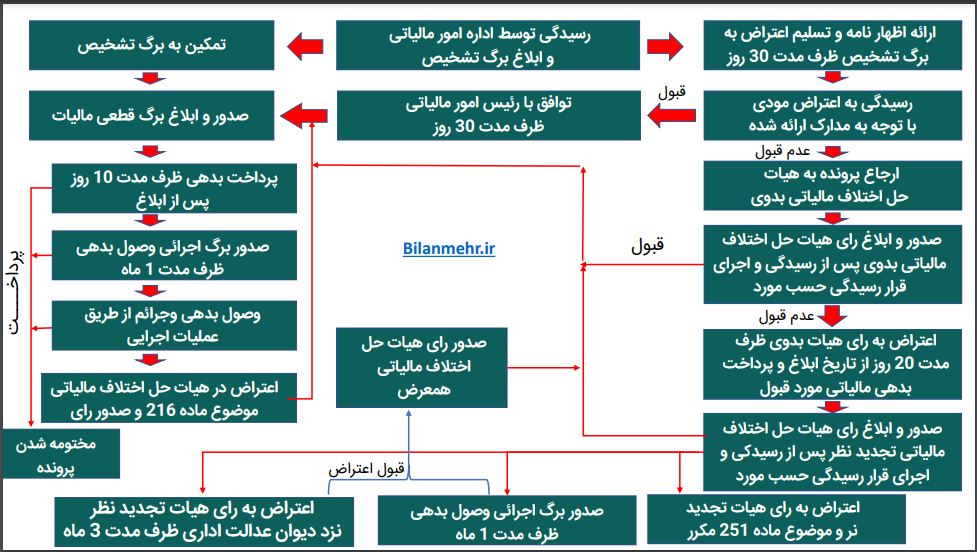

اعتراض قابل طرح برای رسیدگی در هیات موضوع ماده 251 مکرر قانون مالیاتهای مستقیم دارای چه خصوصیات و شرایطی میباشد؟

برابر مفاد ماده 251 مکرر (ق.م.م) تنها شکوائیههای مربوط به مالیاتهای قطعی شده که در سایر مراجع قابل طرح و رسیدگی نباشند در هیات مذکور قابل طرح و رسیدگی میباشند که نکات قابل توجه در این خصوص در ابتدای ورود مودیان به سامانه ذکر گردیده است

-

حد نصاب در معاملات فصلی به چه معناست ؟

زمانیکه سازمان امورمالیاتی حدنصاب معاملات را تعیین میکند یعنی اگردرطول یک فصل سه ماه معامله ای انجام شودکه صورتحساب ان کمترازاین حدباشدنیازی نیست که اطلاعات کامل وکداقتصادی طرف معامله رابه دارایی اعلام کنیم ولی اگرچنانچه ازحدنصاب بیشترباشدباید اطلاعات کامل ازطرف معامله به تفکیک بیان شود

-

شرایط شناسایی ذخیره در حسابها چیست ؟

ذخیره باید در صورت احراز معیارهای زیر شناسایی شود: 1-واحد تجاری تعهدی فعلی (قانونی یا عرفی) دارد که در نتیجه رویدادی در گذشته ایجاد شده است، 2-خروج منافع اقتصادی برای تسویه تعهد محتمل باشد. 3-مبلغ تعهد بهگونهای اتکاپذیر قابل برآورد باشد. گر این شرایط احراز نگردد، هیچ ذخیرهای نباید شناسایی شود.

-

آیا قراردادهای مشاوره هم مالیات داره؟

بله. مالیات بر مشاوره یا به عبارت دیگر قراردادهای مشاوره (حق المشاوره) مشمول مالیات مقطوع به نرخ ۱۰ درصد است.

-

اگر کارفرما فهرست کارکنان و کارمندان خودش رو به اداره امور مالیاتی نده آیا تخلف ، حساب میشه؟

بله. برابر ماده ۱۹۷ قانون مالیات های مستقیم کارفرمایی که فهرست کارمندان و کارگران خودش را به اداره امور مالیاتی نده علاوه بر اینکه باید اصل مالیات مربوطه رو بپردازد ۲ درصد از حقوق پرداختی را جریمه خواهد شد. اداره امور مالیاتی ، حتی می تواند مدعی خسارت بیش از این هم بشه.

-

آیا حسابداران و حسابرسانی که در شرکت ها فعالیت میکنند با مسئولیت کیفری و مالیاتی روبرو هستند؟

بله. برابر ماده ۲۷۶ قانون مالیاتهای مستقیم اگر حسابدار و حسابرس در انجام جرم مالیاتی با مجرم اصلی، همکاری نموده یا تخلفات مالیاتی را گزارش نکرده باشد به ۶ ماه زندان محکوم خواهد شد.