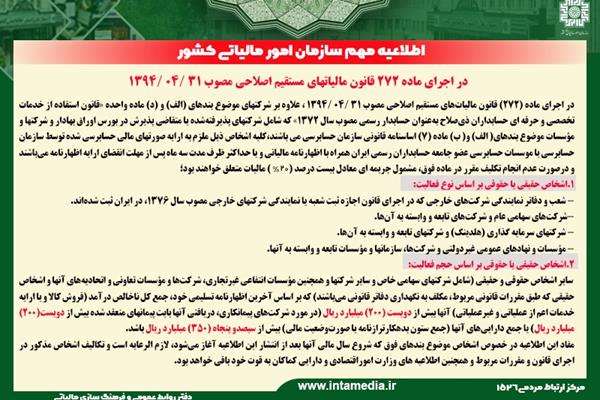

شرکتهای مشمول حسابرسی در سال مالی 1402 بر اساس نوع فعالیت

- اشخاص حقیقی یا حقوقی بر اساس نوع فعالیت:

- شعب و دفاتر نمایندگی شرکتهای خارجی که در اجرای قانون اجازه ثبت شعبه یا نمایندگی شرکتهای خارجی مصوب سال 1376، در ایران ثبت شدهاند.

- شرکتهای سهامی عام و شرکتهای تابعه و وابسته به آنها.

- شرکتهای سرمایهگذاری (هلدینگ) و شرکتهای تابعه و وابسته به آنها.

- مؤسسات و نهادهای عمومی غیردولتی و شرکتها، سازمانها و مؤسسات تابعه و وابسته به آنها.

حد نصاب فروش یا جمع دارایی و میزان درآمد مشمول حسابرسی در سال مالی 1402 چقدر است؟

- اشخاص حقیقی یا حقوقی بر اساس حجم فعالیت:

- ساير اشخاص حقوقي و حقيقي (شامل شركتهاي سهامي خاص و ساير شركتها و همچنين مؤسسات انتفاعي غيرتجاري، شرکتها و مؤسسات تعاوني و اتحادیههای آنها و اشخاص حقيقي كه طبق مقررات قانوني مربوط، مكلف به نگهداري دفاتر قانوني میباشند) كه بر اساس آخرين اظهارنامه تسليمي خود، جمع كل ناخالص درآمد (فروش کالا و يا ارایه خدمات اعم از عملياتي و غيرعملياتي) آنها بيش از دویست (200) ميليارد ريال (در مورد شرکتهای پيمانكاري، دريافتي آنها بابت پيمانهاي منعقد شده بيش از دویست(200) ميليارد ريال) يا جمع داراییهای آنها (جمع ستون بدهكارترازنامه یا صورتوضعیت مالی) بيش از سیصدو پنجاه (350) ميليارد ريال باشد.

مفاد این اطلاعیه در خصوص اشخاص موضوع بندهای فوق که شروع سال مالی آنها بعد از انتشار این اطلاعیه آغاز میشود، لازم الرعایه است و تکالیف اشخاص مذکور در اجرای قانون و مقررات مربوط و همچنین اطلاعیه های وزارت اموراقتصادی و دارایی کماکان به قوت خود باقی خواهد بود.

آیا اشخاص حقیقی هم باید گزارش حسابرسی ارائه دهند؟

بله، در صورتیکه حجم فعالیت آنها به نصاب حسابرسی رسیده باشد باید از خدمات حسابداران رسمی جهت تهیه صورتهای مالی حسابرسی شده استفاده کنند.

مهلت ارائه گزارش حسابرسی برای اشخاص حقوقی و حقیقی به سازمان امور مالیاتی چقدر است؟

مهلت ارائه صورتهای مالی حسابرسی شده مطابق ماده 272 ق.م.م ، سه ماه پس از انقضای آخرین مهلت ارائه اظهارنامه مالیاتی هر سال است. این مهلت معمولا برای اشخاص حقیقی پایان شهریور ماه و برای اشخاص حقوقی پایان مهرماه هر سال (3 ماه پس از انقصای آخرین مهلت اظهارنامه) است. طبیعتا در صورتیکه مهلت ارائه اظهارنامه مالیاتی تمدید شود این مهلت نیز خود به خود تمدید میشود.

در صورتیکه سال مالی شخص حقوقی منطبق با سال شمسی نباشد آخرین مهلت ارائه گزارش حسابرسی چه زمانی است؟

همانطور که قبل تر گفتیم، این مهلت برای اشخاص حقوقی 3 ماه پس از انقضای آخرین مهلت ارائه اظهارنامه مالیاتی است که طبیعتا اگر این مهلت منطبق بر سال شمسی نباشد، این مهلت 3 ماه بعد از آخرین مهلت ارسال اظهارنامه است.

جریمه عدم ارائه گزارش حسابرسی در سال 1402 چقدر است؟

مطابق ماده 272 قانون مالیاتهای مستقیم در صورت ارائه نکردن گزارش حسابرسی مالی موضوع این ماده در مهلت مقرر، علاوه بر تعلق جریمه معادل بیستدرصد (20%) مالیات متعلق، درآمد مشمول مالیات آنها طبق مقررات این قانون از طریق رسیدگی تعیین خواهد شد.