مراحل دادرسی مالیاتی ق م م یا مراحل دادرسی مالیاتی ( اعتراض ) در قانون مالیات های مستقیم همان مراحلی است که شما باید آن را طی کنید تا بتوانید نسبت به مالیات تعیین شده برای خود اعتراض ثبت نمایید و مراحل قانونی آن را یکی پس از دیگری پشت سر بگذارید . ما در زیر نمودار مراحل پژوهش خواهی و دادرسی مالیاتی ( اعتراض ) در قانون مالیات های مستقیم را برای شما تهیه کردیم که میتوانید با مطالعه آن اطلاعات خود را افزایش دهید و بتوانید بر اساس قانون حقوق خود را بدست آورید . اگر شما به دنیال یک مجموعه حرفه ای و با تجربه میگردید که در زمینه امور مالیاتی شما را راهنمایی کند یا بتوانید امور دادرسی مالیاتی خود را به آن ها بسپارید ، این مجموعه آماده خدمت رسانی به شما خواهد بود.

مراحل دادرسی مالیاتی :

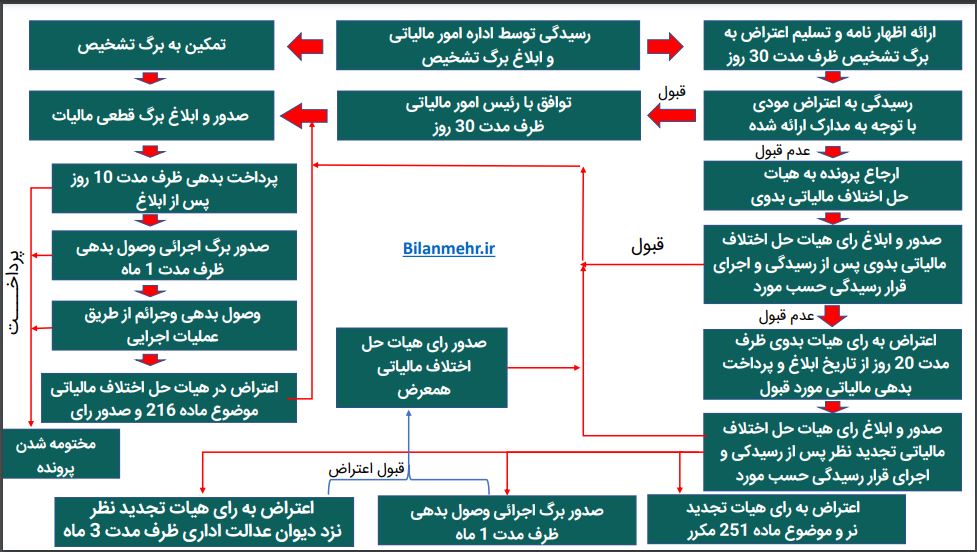

در ابتدای امر یک رسیدگی توسط اداره امور مالیاتی صورت میپذیرد و یک برگ تشخیص مالیاتی به فرد یا شرکت مورد نظر ابلاغ میگردد. حال میتواند به 2 صورت ادامه فرایند صورت پذیرد . یا نسبت به برگ تشخیص تمکین صورت میپذیرد یا اینکه نسبت به آن اعتراضی صورت خواهد پذیرفت . اگر تمکین صورت پذیرد مراحل به شرح زیر خواهد بود

مراحل دادرسی مالیاتی در صورت تمکین برگ تشخیص

- رسیدگی توسط اداره امور مالیاتی

- تمکین به برگ تشخیص

- صدور و ابلاغ برگ قطعی مالیات

- پرداخت بدهی ظرف مدت 10 روز پس از پس از ابلاغ ( در صورت پرداخت پرونده مختومه میگردد )

- صدور برگ اجرائی وصول بدهی ظرف مدت 1 ماه ( در صورت پرداخت پرونده مختومه میگردد )

- وصول بدهی وجرائم از طریق عملیات اجرایی (در صورت پرداخت پرونده مختومه میگردد )

- اعتراض در هیات حل اختلاف مالیاتی موضوع ماده 216 و صدور رای ( به مرحله 3 باز میگردد)

مراحل دادرسی مالیاتی در صورت اعتراض به برگ تشخیص مالیاتی

- ارائه اظهار نامه و تسلیم اعتراض به برگ تشخیص ظرف مدت 30 روز

- رسیدگی به اعتراض مودی با توجه به مدارک ارائه شده

- (در صورت پذیرش مرحله 2 ) توافق با رئیس امور مالیاتی ظرف مدت 30 روز

- صدور و ابلاغ برگ قطعی مالیات ( و مابقی مراحلی که در صورت تمکین به برگ تشخیص باید انجام بپذیرد )

- ( در صورت عدم پذیرش مرحله 2 ) ارجاع پرونده به هیات حل اختلاف مالیاتی بدوی

- صدور و ابلاغ رای هیات حل اختلاف مالیاتی بدوی پس از رسیدگی و اجرای قرار رسیدگی حسب مورد

- ( در صورت پذیرش ) صدور و ابلاغ برگ قطعی مالیات ( و مابقی مراحلی که در صورت تمکین به برگ تشخیص باید انجام بپذیرد )

- ( در صورت عدم پذیرش مرحله 6 ) اعتراض به رای هیات بدوی ظرف مدت 20 روز از تاریخ ابلاغ و پرداخت بدهی مالیاتی مورد قبول

- صدور و ابلاغ رای هیات حل اختلاف مالیاتی تجدید نظر پس از رسیدکی و اجرای قرار رسیدگی حسب مورد

- ( در صورت پذیرش ) صدور و ابلاغ برگ قطعی مالیات ( و مابقی مراحلی که در صورت تمکین به برگ تشخیص باید انجام بپذیرد )

- ( در صورت عدم پذیرش مرحله 9 ) اعتراض به رای هیات تجدید نر و موضوع ماده 251 مکرر

- صدور برگ اجرائی وصول بدهی ظرف مدت 1 ماه

- اعتراض به رای هیات تجدید نظر نزد دیوان عدالت اداری ظرف مدت 3 ماه

- ( پس از قبول اعتراض ) صدور رای هیات حل اختلاف مالیاتی همعرض و سپس صدور و ابلاغ برگ قطعی مالیات ( و مابقی مراحلی که در صورت تمکین به برگ تشخیص باید انجام بپذیرد )