مقدمه

شاید اگر به دنبال حسابرسی داخلی شرکت خود باشید، باید با نام مکعب کوزو آشنا شده باشید. طبق اطلاعات بدست آمده از انجمن بازرسان حسابداری، کنترل های داخلی ضعیف روی حسابداری داخلی تقریبا نیمی از کل کلاهبرداری ها را شامل می شود. بنابراین چگونه می توانید اطمینان حاصل کنید که سیستم داخلی شرکت، یا سیستم حسابداری داخلی فرصت مناسبی برای کلاهبرداری آسان نمی باشد؟

برای طراحی و اجرای کنترل های حسابداری داخلی خود باید از طراحی های انجام شده توسط متخصصان استفاده نمایید. یکی از چهارچوب های حسابداری داخلی که معمولا مورد استفاده قرار می گیرد مکعب کوزو نامیده می شود. این راهنمای ساده برای چهارچوب کوزو بیان می کند که چگونه می توان از آن برای ایجاد یک سیستم کنترل داخلی قوی و موثر استفاده نمود.

مکعب کوزو چیست؟

کوزو کمیته ای متشکل از نمایندگان پنج سازمان است:

- انجمن حسابداران آمریکا

- موسسه حسابداران رسمی آمریکایی

- مدیران مالی بین المللی

- موسسه حسابداران مدیریت

- موسسه حسابرسان داخلی

این گروه با هم هئیت مدیره اسناد راهنمایی را تهیه کرده اند که به سازمان ها و شرکت ها در ارزیابی ریسک، کنترل های داخلی و جلوگیری از تقلب کمک می کند. چشم انداز آن ها این است که یک رهبر شناخته شده در بازار جهانی باید با یک راهنمایی بتواند زمینه های خطر را در محیط کاری خود کاهش داده و بر آن کنترل داشته باشد تا بتواند محیط مناسب و بدور از کلاهبرداری را فراهم نماید.

چهارچوب مکعب کوزو چیست؟

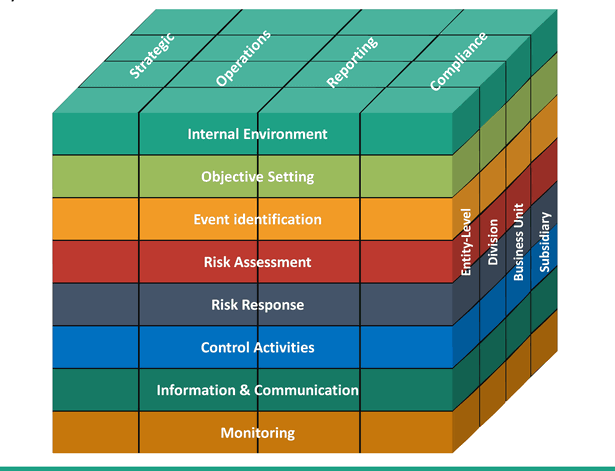

چهارچوب اصلی مکعب کوزو در سال ۱۹۹۲ توسعه یافت که آخرین نسخه آن نیز در سال ۲۰۱۳ منتشر شده است. برای درک چهارچوب، باید بدانید که چه چیزهایی را پوشش می دهد. طبق مکعب کوزو، حسابرسی داخلی شامل موارد زیر می شود:

- ارزیابی ریسک

- اطلاعات و ارتباطات

- فعالیت های کنترلی

- محیط کنترلی

- پایشگری

اهداف کنترل داخلی

چهارچوب مکعب کوزو اهداف داخلی را به سه دسته تقسیم می کند: عملیات، گزارش و انطباق!

اهداف عملیاتی: مانند اهداف عملکرد و تامین دارایی های سازمان در برابر کلاهبرداری، و کارآیی عملیات تجاری شرکت مورد نظر می باشد.

اهداف گزارشگری: شامل گزارش های مالی داخلی و خارجی و همچنین گزارش های های غیر مالی که باید شفاف بوده و در زمان مورد نظر نسبت به سازمان مربوطه ارائه گردند.

اهداف انطباق: اهداف کنترل داخلی مبتنی بر پیروی از قوانین و مقررات می باشند که شرکت باید از آن ها پیروی نماید.

اجزای کنترل داخلی

چهارچوب مکعب کوزو همچنین نشان می دهد که هر سیستم کنترل داخلی پنج جزء دارد.

جزء اول: محیط کنترلی مجموعه ای از استانداردها، فرآیندها و ساختارهایی ست که زمینه را برای انجام کنترل های داخلی در سازمان فراهم می آورد. این جزء شامل موارد زیر است:

- ارزش های اخلاقی

- ساختار سازمانی

- تعهد به کارگیری کارمندان ذی صلاح

- سیاست های منابع انسانی

جزء دوم: ارزیابی ریسک است که شامل تجزیه و تحلیل سازمان شما از ریسک های ناشی از تغییرات داخلی و خارجی، توانایی تعیین اهداف و تعیین مناسب بودن آن برای کسب و کارتان و پروسه سنجش ریسک در برابر خطای ریسک است.

جزء سوم: فعالیت های کنترلی، وظایف و فعالیت هایی ست که توسط سیاست ها و رویه های سازمانی تعیین شده اند و به شما در دستیابی به اهداف کنترل داخلی کمک می کنند. این موارد شامل اقداماتی مانند مجوزها و تائیدیه ها، راستی آزمایی ها، سازگاری ها و بررسی عملکرد تجاری ست.

جزء چهارم: اطلاعات و ارتباطات دو مورد را برای هر سیستم کنترل داخلی ضروری می داند. مکعب کوزو بر اهمیت اطلاعات مرتبط و با کیفیت بالا برای کنترل عملکردها تاکید دارد. پیام های داخلی بر اهمیت مسئولیت های کنترل تاکید دارد. به علاوه برقراری ارتباط و بیان واضح انتظارات از شرکای خارجی، کلید یک سیستم قوی ست.

جزء پنجم: درنهایت، نظارت بر کنترل های داخلی شما به همان اندازه تعیین آن ها اهمیت دارد. از ارزیابی های مداوم در فرآیندهای تجاری خود و همچنین ارزیابی های جداگانه منظم استفاده کنید. که بر اساس سطح ریسک، اثربخشی سیستم و مقررات مورد نیاز، متفاوت خواهد بود.

توسعه سیستم کنترل داخلی سازمان

مکعب کوزو بیان می کند که “یک سیستم کنترل داخلی موثر، خطر دستیابی به اهداف را تا حد قابل قبولی کاهش می دهد.” هنگام توسعه سیستم، باید اطمینان حاصل شود که:

- هر پنج جزء موجود هستند و به درستی کار می کنند.

- هر پنج جزء به عنوان سیستمی یکپارچه با هم کار می کنند.

- به سازمان این امکان را می دهد که شرایط خارجی که می تواند دستیابی به اهداف را مختل کند، پیش بینی کرده و آمادگی مناسب برای مقابله با آن ها را کسب کند.

- از مقررات، قوانین و استانداردهای گزارشگری پیروی می کند.

- مطابق با قوانین، مقررات و استانداردهای قابل اجراست.

مکعب کوزو این ها را تشخیص می دهد. در حالی که چارچوب آن در طراحی یک سیستم کنترل داخلی جلوگیری کننده از تقلب به شما کمک می کند. اما این کار بدون محدودیت نیست. برای مثال؛ حتی قوی ترین سیستم هم نمی تواند از خطاهای انسانی، تصمیم گیری بد و عوامل خارجی که خارج از کنترل هستند، جلوگیری کند.

استفاده از مکعب کوزو

پس از خواندن مکعب کوزو، مدیریت ارشد و سایر تصمیم گیرندگان در سازمان تان، باید از آن در ارزیابی سیستم کنترل داخلی فعلی استفاده کنند. آیا سیستم شما از تمام استانداردهای اثربخشی برخوردار است؟ در غیر اینصورت، باید برنامه هایی برای بهبود آن با توجه به مدل کوزو، تدوین کرد.

مدیران و کارمندان سطح پایین نیز باید با مکعب کوزو آشنا شوند. و مبتنی بر اسناد، پیشنهاداتی را برای مدیران ارشد مطرح کنند. کمیته ای از کارمندان از هر رتبه ای، برای ایده پردازی برای رسیدن به سیستم کنترل داخلی قوی تر، تشکیل دهید. به علاوه، هر کارمندی باید نقش خود را در جلوگیری از تقلب جدی بگیرد. کار باید به شیوه ای انجام شود که از مکعب کوزو پشتیبانی کند. برای مثال، سیاست های ضد تقلب باید بدون هیچ استثنایی دنبال شوند و گزارش ها همواره به موقع و دقیق ارائه شوند.

محدودیت های مکعب کوزو

مکعب کوزو برای شروع طراحی یا اصلاح سیستم کنترل های داخلی، عالی ست. اما بدون محدودیت نیست. برای مثال، این مکعب از روی عمد گسترده طراحی شده است تا بتوان در مجموعه وسیعی از صنایع و فرآیندها از آن بهره برد. به گفته کارشناسان دانشگاه کارولینای شرقی، این ویژگی برای مشاغل پیچیده تر می تواند مشکل ساز باشد.

درنهایت، اگر می خواهید سیستمی از کنترل های داخلی ایجاد کنید یا سیستم فعلی تان را بهبود بخشید، مکعب کوزو یکی از بهترین گزینه هاست.